�m���k�n

�@���͉�ЂŌo����S�����Ă��܂��B

�@���͉�ЂŌo����S�����Ă��܂��B

�@�ߘa8�N�x�Ő������ł́A�ʋ̂��߃}�C�J�[�𗘗p���Ă��鋋�^�����҂Ɏx������ʋΎ蓖�̔�ېŌ��x�z�̉������s���A���̗v���������ԏꓙ�𗘗p����l��1����������̔�ېŌ��x�z�ɂ��ẮA���̒ʋ����̋敪�ɉ�������ېŌ��x�z��1����������̂��̒��ԏꓙ�̗��������z�i���5,000�~�j�����Z�������z�Ƃ���Ƃ����[�u���u����ꂽ�ƕ����܂����B

�@�����ł������������̂ł����A�]�ƈ����I��Еt�߂̒��ԏꓙ�ɂ��ĉ�Ђ����ݎ،_��i�@�l�_��j��������A���̒��ԏꓙ�̗�������Ђ��x�����Ă���ꍇ������̉����ɂ���ېő[�u�̑ΏۂɂȂ�̂ł��傤���B�����Ă��������B

�m�n

�@�����k�̏ꍇ�̂悤�ɁA�]�ƈ����I��Еt�߂̒��ԏꓙ�̗�������Ђ��x�����Ă���ꍇ�ɂ��A����̔�ېő[�u�̑ΏۂƂȂ�܂��B�ڍׂ͉��L��������Q�Ƃ��������B

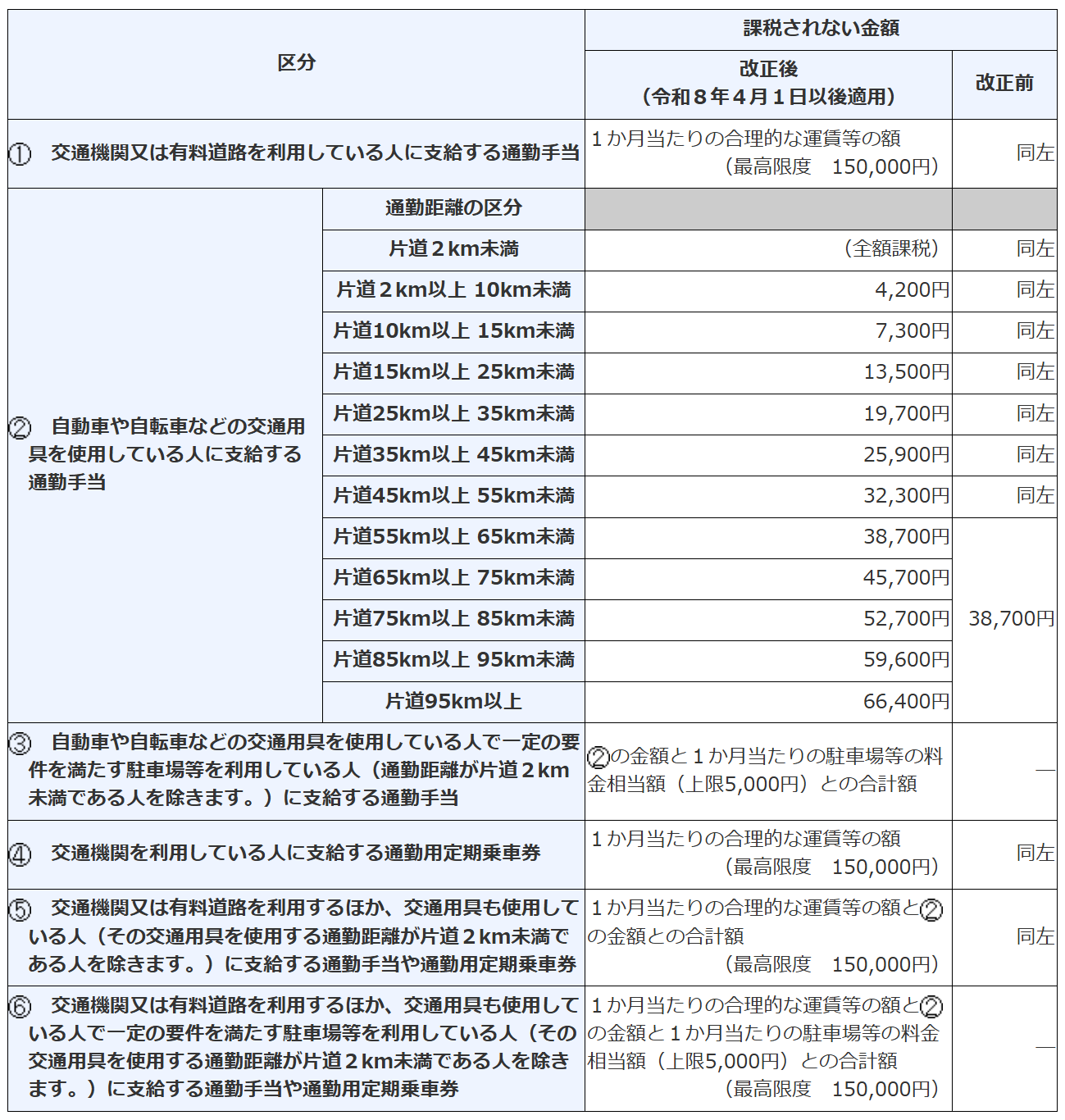

�m����n

�@�ߘa8�N�x�Ő������ł́A�ʋ̂��ߎ����Ԃ��̑��̌�ʗp����g�p���邱�Ƃ����Ƃ���l����ʋΎ蓖�ɂ��āA���̑[�u���u�����܂����B

�@�@�ʋ������Г�65km�ȏ�̐l��1����������̔�ېŌ��x�z�������グ�邱��

�A�@���̗v���������ԏꓙ�i��1�j�𗘗p���A���̗����S���邱�Ƃ����Ƃ���l��1����������̔�ېŌ��x�z�ɂ��ẮA���̒ʋ����̋敪�ɉ�������ېŌ��x�z��1����������̂��̒��ԏꓙ�̗��������z�i���5,000�~�j�����Z�������z�Ƃ��邱��

��1 �u���̗v���������ԏꓙ�v�Ƃ́A�ʋ̂��߂Ɏg�p�����ʗp��̒��Ԃ̂��߂̒��ԏꓙ�̂����A���̒ʋΎ蓖�̎x������l�̋Ζ�����ꏊ�̎��Ӗ��͂��̐l���ʋ̂��߂ɗ��p�����ʋ@�ւ̉w�������͒◯�����̑��̎{�݂̎��ӂɂ�����̂������܂��B

�@�Ȃ��A��L�̉����́A�ߘa8�N4��1���Ȍ�Ɏx������ׂ��ʋΎ蓖�i��2�j�ɂ��ēK�p����܂��B

��2 �ߘa8�N4��1���O�Ɏx������ׂ��ʋΎ蓖�̍��z�Ƃ��Ēlj��x��������̂������܂��B

�@��L1.�̉������1����������̒ʋΎ蓖�̔�ېŌ��x�z�́A���̕\�̂Ƃ���ł��B

�@���Œ��ɂ��A����̂����k�̏ꍇ�̂悤�ɁA�]�ƈ����I��Еt�߂̒��ԏꓙ�ɂ��ĉ�Ђ����ݎ،_��i�@�l�_��j��������A���̒��ԏꓙ�̗�������Ђ��x�����Ă���Ƃ��́A��Ђ��i���ԏꓙ�̏��L�҂Ɂj�x���������������z�ɂ��ẮA���ԂƂ��āA�]�ƈ��ɑ��Ē��ԏ�㑊���z�̒ʋΎ蓖���x�����Ă�����̂ƕς�炸�A���ԏꓙ�̗��������z�̒ʋΎ蓖���x���������̂Ƃ��ĒʋΎ蓖�̔�ېŌ��x�z�̌v�Z���s�����ƂƂȂ�܂��B

�i��j�]�ƈ����I��Еt�߂̒��ԏꓙ�̗��������z����6,000�~�ŁA��Ђ����̒��ԏꓙ�̒��ݎ،_�������i�@�l�_��j���A��Ђ����̒��ԗ������z���x�����ꍇ�i���̂ق��ʋ����i�Г�50km�j�ɉ������ʋΎ蓖�Ƃ���32,300�~�̎x��������j

- �ʋ����ɉ�������ېŌ��x�z�F32,300�~�i�Г�45km�ȏ�55km�����j

- 1����������̒��ԏꓙ�̗��������z�F5,000�~�i1����������̗���6,000�~��5,000�~���邽�߁A5,000�~�j

- ��ېŌ��x�z�F37,300�~�i32,300�~�{5,000�~�j

�@��L�̏ꍇ�A���ԏ��̕��S�����܂߂��ʋΎ蓖�̎x���z�́A38,300�~�i32,300�~�{6,000�~�j�ł���A��ېŌ��x�z�߂�������1,000�~���ېłƂȂ�܂��B�����̋��^�v�Z����1,000�~�������ł̉ېőΏۊz�Ɋ܂߂�K�v������܂��̂ŁA�����ӂ��������B

�m�Q�l�n

���@9�A����20��2�A���Œ��u�ʋΎ蓖�̔�ېŌ��x�z�̉����Ɋւ���Q&A�i�ߘa8�N4���j�v�Ȃ�

�@�{���̓]�ڂ���ђ��쌠�@�ɒ�߂�ꂽ�����ȊO�̕��������ւ��܂��B